全球资产配置

本文来源:金融时报发布的《Big changes are coming for dollar and emerging markets》

作者简介:Robin Brooks

Robin Brooks 是一位杰出的经济学家,现任布鲁金斯学会(Brookings Institution)高级研究员,专注于全球经济动态。Brooks于1998年获得耶鲁大学的经济学博士学位,之前在伦敦政治经济学院(London School of Economics)获得货币经济学学士学位(1993年)。在加入布鲁金斯学会之前,他曾担任国际金融协会(Institute of International Finance)的首席经济学家和常务董事,负责宏观经济分析。他的早期职业经历还包括在高盛(Goldman Sachs)担任首席外汇策略师,负责外汇预测,以及在国际货币基金组织(IMF)工作八年,参与外汇模型和学术研究。

文章点评:长期美国通胀风险很大,重复建设一套制造业产能在美国本土,但并没有实际制造业的土壤,美国人去打螺丝?根本不可能。如果通胀真的起来,会有一段时间,类似2022年股债双杀的sell off。

摘要:

“如果特朗普加征更高的关税,人民币和与美元挂钩的货币将面临压力。”

美元大选后或迎新一轮涨势

美国大选可能会引发美元的大涨,但市场现在还没反应过来。其实,目前市场的表现有点像2016年特朗普当选后的情况,因为大家对未来的走势还不够明确。

现在大家预期会有更宽松的财政政策,这让经济增长的预期提高了,股市也因此被拉升。同时,美国利率相对于其他国家更高,这对美元也是个支撑。不过,如果当选总统真的落实了更高的关税政策,市场可能会迎来更大的变化。

关税与人民币贬值:市场的连锁反应

回头看2018年,美国对一半从中国进口的商品加了25%的关税,当时人民币兑美元跌了10%,基本上把关税的影响全都抵消掉了。结果就是,以美元计价的美国进口商品价格几乎没啥变化,而关税对新冠疫情前的低通胀环境影响也很有限。这件事告诉我们一个道理:市场把关税看作是一种不利的贸易条件冲击,而被加关税的国家货币一般会贬值,来弥补竞争力的损失。

如果美国实施进一步且可能更高的关税,人民币贬值的理由将更加紧迫。这是因为中国在应对贬值预期导致的资本外逃方面历来面临挑战。2015年和2016年,当人民币贬值预期在国内蔓延时,曾引发大规模资金外流,导致中国官方外汇储备损失1万亿美元。或许此后资本流动的限制已经加强,但当时的主要教训是允许人民币大幅、快速贬值,从而让居民无法抢先应对贬值预期。美国关税越高,这种策略的重要性就越大。例如,在总统竞选期间,当选总统提出对所有从中国进口商品征收60%的关税。如果将2018年的关税考虑在内,这可能需要人民币兑美元贬值50%,以维持美国进口商品价格的稳定。

即使中国采取报复性关税来降低这一比例,所需的人民币贬值规模仍可能前所未有。

新兴市场面临货币和商品价格的双重压力

对于其他新兴市场来说,如此大幅的人民币贬值将是一次剧烈的冲击。亚洲各国货币将随人民币同步下跌,这反过来也会拖累其他新兴市场货币。

大宗商品价格也会因为两个原因下跌:

- 首先,市场会将关税战及其带来的不稳定性视为对全球增长的负面因素;

- 其次,全球贸易以美元计价,这意味着美元升值时,新兴市场的购买力会下降。金融条件实际上将收紧,这也会对大宗商品产生压力,而这只会加剧商品出口国货币的贬值压力。

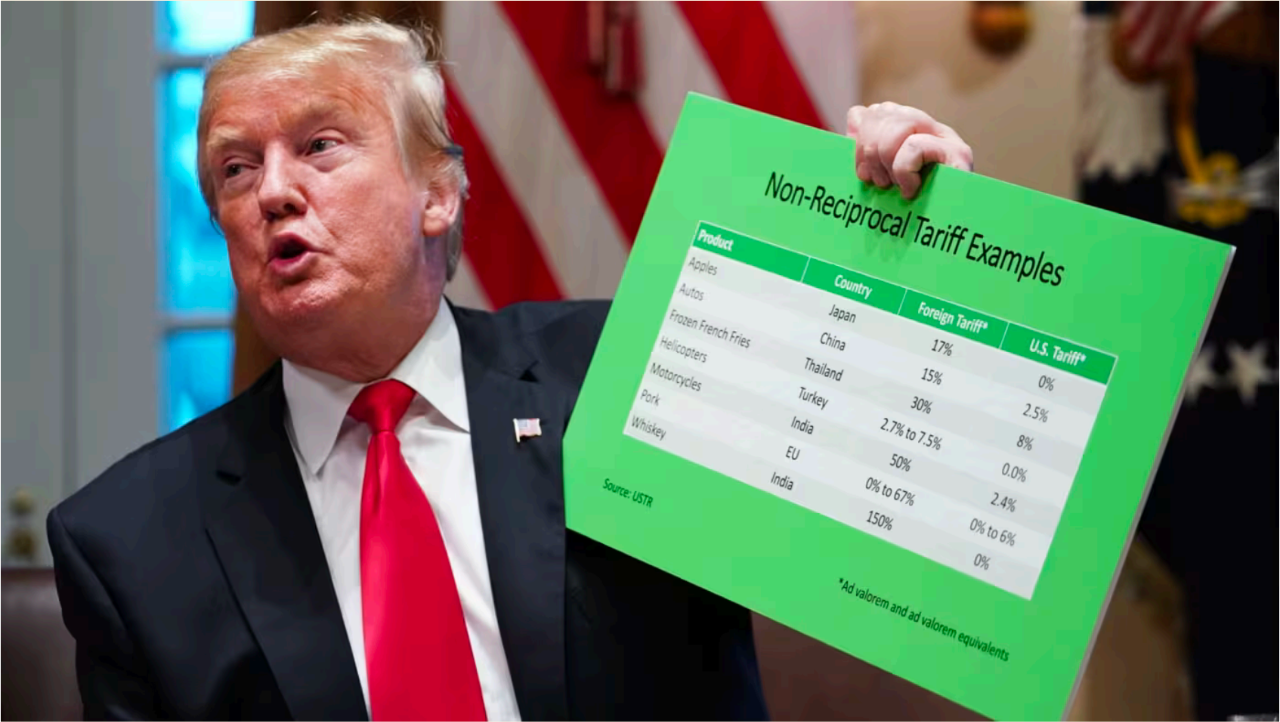

图表1:特朗普第一个任期内,中国人民币贬值,抵消了关税影响

在这样的环境下,新兴市场中大量与美元挂钩的货币尤其脆弱。贬值压力将变得极为强烈,许多货币挂钩面临爆炸性贬值的风险。值得注意的挂钩货币包括阿根廷、埃及和土耳其。

现在是一个特别不适合与美元挂钩的时期。美国的财政空间比其他任何国家都大,并且似乎决心加以利用,这对美元构成利好。关税只是去全球化的一个表现,而去全球化会将增长从新兴市场转移回美国,这同样对美元有利。最后,地缘政治风险上升导致大宗商品价格波动性加大,增加了经济冲击的发生频率。这使得完全灵活的汇率比以往更具价值。

美元挂钩货币与新兴市场的应对之道

好消息是,新兴市场的政策建议非常明确:允许汇率自由浮动,以抵消可能非常大的外部冲击。反对这一观点的理由是,大幅贬值可能推高通胀,但新兴市场的央行在应对这一问题方面已经变得更加成熟。它们在应对新冠疫情引发的通胀冲击时表现优于G10国家央行,采取了更早、更快的加息行动。

坏消息是,美元的另一波大幅上涨可能对新兴市场的本币债券市场造成持久损害。这些经济体已经受到影响,因为过去十年美元的巨大升值抹去了外资在换回本币时的回报。美元的进一步大幅上涨将对这一资产类别造成更多伤害,并推高新兴市场的利率。这使得这些经济体更加需要审慎规划预算,并采取预防性措施。

免责声明:

本文仅供参考,不作为买卖或认购证券或其他金融工具的要约或要约邀请。本文中的任何内容均不构成投资、法律、会计或税务建议,也不代表任何投资或策略适合或适合您的个人情况,或构成向您提供的个人交易建议。

本文仅由老范及其团队撰写或转载,不应被视为任何提供该文章的个人或实体的产品。

本文中各部分所提供的信息和意见均来自老范及其团队认为可靠的信息来源,但老范及其团队并不保证其准确性或完整性。过去的表现不应被视为未来表现的指示或保证,也不应就未来表现作出任何明示或暗示的陈述或保证。本文中包含的信息、意见和估计反映了老范及其团队在最初发布时的判断,并可能随时更改,恕不另行通知。

老范及其团队不对本文中所载资料的使用引起的损失承担任何责任。老范及其团队可能已发布,并可能在未来发布其他文章,这些文章与本文中所载信息不一致,并得出不同的结论。这些文章反映了编制它们的分析师和迈睿的不同假设、观点和分析方法。

保留所有权利。除非另有说明。本文中使用的所有商标、服务标志和徽标均为老范及其团队的商标、服务标志或注册商标或服务标志。严禁对本文进行任何修改、复制、展示、分发、传输、发布、许可、衍生作品创作或销售。未经老范及其团队事先书面许可,不得以任何方式修改、传输、复制或分发本文或其内容或任何副本。未经授权复制、重新分发或披露本文将导致起诉。

版权声明:本网站注明原创的内容权利属于本服务或本服务权利人所有,未经本服务或本服务权利人授权,任何人不得擅自使用(包括但不限于复制、传播、展示、镜像、上载、下载转载、摘编等)或许可他人使用上述知识产权。

发表回复

要发表评论,您必须先登录。