国际电汇

国际电汇作为跨国货币转移的主要方式,依赖于SWIFT网络。虽然功能强大,但其成本结构相对复杂。

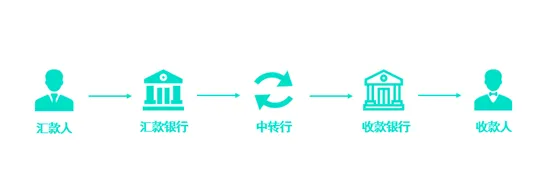

电汇过程中涉及的手续费包括发出行手续费、电报费、中转行手续费和接收行手续费。这些费用不仅增加了转账成本,也延长了资金到账的时间。

由于电汇并非银行间的直接转账,可能需要通过多个银行中转,导致处理时间延长至数个工作日,这在紧急资金需求时可能成为一大障碍。

本地转账

与国际电汇相比,本地转账网络以其低成本和高效率赢得了用户的青睐。这些网络通常由国家或地区的金融机构建立,支持快速的资金转移,且手续费极低或免费。

然而,本地转账网络的局限性在于它们主要服务于特定国家或地区内的银行间转账,且支持的币种相对较少。

常见的本地转账方式有:香港地区的转数快,中国大陆的超级网银,英国的FPS,欧盟地区的SEPA,美国的FedWire、ACH,新加坡的MEPS等。

跨境汇款的挑战

习惯了本地手机银行的便捷,用户在面对跨境汇款时可能会感到不适应。

跨境汇款不仅涉及较高的手续费,而且处理时间较长。这种差异主要是由于跨境汇款依赖于电汇,而本地转账则利用了更为高效的银行间系统。

关于跨境汇款SWIFT

电汇是一种电子信息系统汇款方式,历史上依赖于电报和电话等通讯手段。随着技术发展,SWIFT网络成为银行间信息传递的主要渠道。

这种方式本身是不限制于跨境银行汇款,本地银行间也可以使用电汇汇款,但由于本地转账系统有更便捷和便宜的方式,通常不会采用电汇。

电汇的工作原理依赖于SWIFT网络等金融信息系统。SWIFT网络仅传递汇款信息,而资金结算则通过其他渠道完成。

所以,用户在进行跨境电汇时手续费中会出现“电报费”,即通过SWIFT传递信息的成本。

电汇的手续费支付方式包括共同承担(SHA)、收款人承担(BEN)和汇款人承担(OUR),用户在汇款时需要根据实际情况选择合适的支付方式:

- SHA (Shared Charges) – 共同承担费用:

- 在这种方式下,手续费由汇款人和收款人共同承担。

- 通常,收款人的手续费会从汇款金额中扣除,而汇款人的手续费则从汇款人的账户余额中扣除。

- 这种方式下,汇款金额到达收款人账户时会减少,因为已经从中扣除了收款人的手续费。

- BEN (Beneficiary’s Payable) – 收款人承担费用:

- 所有手续费,包括发出行、中转行和接收行的费用,都由收款人承担。

- 这意味着汇款金额在转账过程中产生的所有费用都会从汇款金额中扣除,收款人收到的金额将是扣除手续费后的净额。

- 这种方式对汇款人来说,汇款金额全额发出,但收款人实际收到的金额会减少。

- OUR (On Us) – 汇款人承担费用:

- 在这种方式下,所有的手续费,包括发出行、中转行和接收行的费用,都由汇款人承担。

- 汇款人支付所有费用,确保收款人收到的金额是汇款人指定的全额金额。

- 这种方式对收款人较为有利,因为他们收到的金额不会因手续费而减少。

收费方式

使用电汇往往需要承担一定程度的手续费,但是它的优势在于全球广泛支持。

关于本地同业转账系统

鉴于电汇的手续费成本和时间成本,为了克服局限性,许多国家和地区建立了本地同业转账系统。

这些系统不仅提供快速、低成本的转账服务,而且在某些情况下,还支持创新的转账方式,如使用手机号或电子邮件作为转账账号。

1、 英国:FPS

FPS是英国的快速转账系统。FPS接入的不仅仅是银行,一些其他的机构也可能接入。此系统可以提供24小时的转账,同时银行是有可能收取一些手续费的,但一般极低。实时到账或者几分钟内到账。

FPS支付时需要提供Sort Code来标识银行,银行账号来标记用户的账户。目前FPS只能进行英镑转账。

2、欧盟地区:SEPA

SEPA是欧洲经济区内的支付整合计划,旨在简化跨境欧元支付。

通过SEPA,个人和企业可以使用统一的格式进行电子支付,如直接借记和信用转账,使得欧元区内的支付变得像本地支付一样简单。

目前SEPA可以在欧盟以及其他部分非欧盟国家提供快速即时的支付支持。

3、美国:FedWire和ACH

美国本地的转账系统主要有两个:FedWire(美国境内电汇)和ACH。

这两个支付网络的区别在于,FedWire提供实时或近实时的资金转账服务,手续费通常较高,特别是对于大额转账,主要也是用于金融机构之间的大额资金转账。

而ACH系统通常不提供实时转账服务。转账可能需要几个小时到几个工作日才能完成,具体取决于转账的时间和接收银行的处理速度。ACH的优势在于手续费通常较低,甚至在某些情况下可能免费,特别是对于消费者和小额支付。

目前用户转账需要填写ABA Number(路由号码,Routing Number)用来标记目标银行。填写账户号码和账户类型来区分不同的账户。

4、香港:转数快(FPS)

转数快由香港金融管理局(HKMA)于2018年推出,允许个人和企业通过手机号码、电子邮件地址或企业标识进行即时跨银行和跨支付工具的转账和支付,提供24小时的支付支持。

通常转账在几秒钟内完成,涵盖香港大多数银行和支付服务机构,并且大部分银行都不会收取转账的手续费。

目前转数快支持使用手机号,HKID号码,电子邮件,FPS ID,银行账号作为转账账号,同时用户需要指定目标银行。

用户需要在银行提供的系统中配置自己的转数快。目前转数快只支持港币与人民币转账。

5、中国大陆:超级网银

超级网银是中国人民银行(PBOC)推出的一种现代化的支付系统,正式名称为”第二代支付系统”,为银行业金融机构提供灵活的接入方式、清算模式和更加全面的流动性风险管理手段,实现网银互联,跨行转账、支撑新兴电子支付的业务处理和人民币跨境支付结算。

用户可以通过一个网银账户,实现多张银行卡跨行转账、跨行信用卡还款、第三方支付、查询交易明细等各种功能。

现在只要在中国大陆境内开通的银行账户都有此功能。中国大陆境内跨行转账往往通过银联发行的银行卡卡号完成。目前在中国大陆境使用超级网银转账一般只支持人民币。

至此我们的国际电汇SWIFT环球转账与本地转账FPS、ACH的对比就了解完成了。如果大家还想开香港、新加坡、美国、英国等地离岸银行账户,或需要开富途/老虎/长桥(香港+新加坡)/华盛/盈立(新加坡+香港)/卓锐/盈宝/盈透/嘉信理财等美股港股等账户,都可以直接加添加老范 songhe2025 或老范助理 fan-2089 、fan912090 协助100%开户成功,如果打算进行长远的境外资产配置规划等也可以找老范咨询。

感谢你对我的关注和点赞分享转发,如果你有计划布局跨境电商业务或想把自己企业的业务进行全球化布局,相信老范会在接下来的跨境/全球化业务布局、离岸公司服务及对公账户、个人境外投资37号文备案、企业境外投资ODI备案的资金合规进出通道搭建等为你提供更多的价值。

发表回复

要发表评论,您必须先登录。