老范跨境

fan-crossborder.com | 分享与你有关的跨境内容与服务

首页

跨境电商

建站域名服务器VPS主机SSL证书VPN机场住宅IP优惠注册

1年11美元的VPS主机

推广引流

亚马逊

Shopify独立站

WP独立站

跨境支付/收款

支付/收款

Aspire电子美元账户,收款满5万送1000港币,VISA企业卡支付1%现金返现

连连跨境支付支持外贸/跨境电商/数字虚拟类服务贸易收款入账

易宝国际:香港星展银行&全球电子账户,外贸收款低费率

WorldFirst万里汇:全球跨境出海一站收付款

银行账户/信用卡

所有海外银行开户奖励

海外银行卡群

付费协助开海外银行卡

香港银行卡专栏

🇭🇰香港银行WeLab汇立手机开户

🇲🇴澳门ANT蚂蚁银行手机开户

开香港银行卡

开美国银行卡

美国信用卡专栏

开新加坡银行卡

开英国银行卡

电子钱包

港美股开户

所有港美股券商最新

开户政策

/

奖励

所有港美股券商

费率

/

安全

/

功能

对比

港美股Telegram群

致富开户送

1300港币

复星开户终身免佣+

500港币

盈立期权0佣金+ 特斯拉股票

美国必贝证券开户送400美元

胜利证券开户送398港币

立桥开户送美股价值692港币

加密货币

所有交易所开户奖励

香港OSL开户送2088 HKD

胜利&HashKey开户送398港币

Bybit开户开卡送20 USDT

Bitget交易所开户拿奖励

我的第1台硬件钱包

海外手机号

中国大陆长期保号境外SIM卡全方位评测

海外手机号群

海外手机号购买专题

港澳台手机号

美国手机号

英国/欧洲手机号

东南亚手机号

香港保险

香港身份

付费咨询

商店

我的帐户

购物车

结账

我的帐户

搜索

标签:

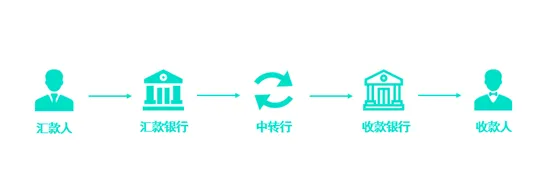

国际电汇

国际电汇SWIFT环球转账与本地转账FPS、ACH有哪些区别?